一般来说,办理贷款时需要提交3-6个月的个人银行流水做参考,这样银行才能从流水中直观地看到一个人的收入与消费,从而让系统通过现有数据计算出蕞终的授信额度。

一般如果对于自身薪资(也就是拉出来的流水单)没有底气的,建议结合辅助材料一并提供:

如还有其他储蓄卡的收入来源,可同时提供多张银行卡的流水作为辅助材料,但其他卡也建议是比较固定收入支付且有足够余额;

提供其他的资产证明,如存款证明,房车,理财产品等作为辅助材料;

办理较发达国家签证,实在自身没有其他资产证明,也可考虑提供亲属的资产来作为辅助材料,但这种帮助不太大,不是很建议。

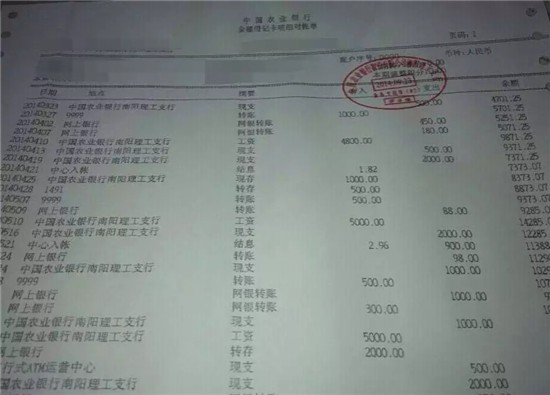

银行流水真的很重要!

流水每月收支要求:

普通家庭:提供父母双方的银行卡流水,建议每月资金收入大于1万元比较理想,6-8千也OK,但不足1万的存款在15万,并且尽可能多多提供其他辅助材料,越多越好,总余额能够在15万以上,上不封顶。

单亲家庭:如果家里可以负担,可父母双方一人提供,如果不可负担,流水可以由亲戚进行资助提供(为近亲,关系越近越好),需要提供自愿出资证明和与被资助人关系证明。

低收入家庭:可由第三方资助人出资,顺序是:近亲——远亲——朋友;无论何种关系,必须提供其愿意资助申请的证明及与申请人的关系证明。

无论你是上述哪种情况,所有的银行流水要有进账(工资、理财收入等)、有出账、有余额,有消费,消费可以是小额的买东西、刷卡等,但不要都花光,要留下活期余额在里面。不要有不合理的大额进出!!!!

银行的有效流水需满足以下条件:

1、多存少取,存入1000取500,反之则为无效,支出大于收入。

2、针对信用贷款,存入时间和金额固定。

3、如果工资走现金形式,银行流水无法在转入方体现工资收入,请在固定时间存入固定的金额,这样也能体现有效的收入。

4、24小时内不能存入取出的部分,也就是不能当天存入当天取出。

5、针对信用贷款,连续3个月或6个月有金额存入,余额不为零。